2017-2022年中国煤化工市场调查与行业发展趋势报告

一、引言

煤化工是以煤炭为原料,通过化学加工转化为气体、液体和固体燃料及化学品的产业。作为中国能源结构的重要组成部分,煤化工在保障能源安全、推动化工原料多元化方面发挥着关键作用。本报告基于2017年至2022年的市场数据,全面调查中国煤化工市场现状,分析行业发展趋势,为相关企业和政策制定提供参考。

二、市场概况

2017年至2022年,中国煤化工市场整体呈现稳步增长态势。根据国家统计局数据,2022年煤化工行业总产值达到约3.5万亿元,较2017年增长约40%。主要产品包括煤制油、煤制天然气、煤制烯烃和煤制乙二醇等。其中,煤制烯烃和煤制乙二醇产能扩张显著,成为市场增长的主要驱动力。受环保政策和能源转型影响,传统煤化工项目逐步优化,而现代煤化工技术应用日益广泛,推动行业向高效、清洁方向发展。

三、市场驱动因素

- 政策支持:国家“十三五”和“十四五”规划中,明确支持煤化工产业技术创新和绿色发展,推动煤炭清洁高效利用。地方政府通过补贴和税收优惠鼓励投资,促进了产能扩张。

- 能源需求:中国作为全球最大能源消费国,对石油和化工产品的依赖度高,煤化工提供了替代路径,有助于降低进口依赖。2022年,煤制油和煤制天然气产量分别达800万吨和50亿立方米,缓解了部分能源供应压力。

- 技术进步:煤气化、碳捕获利用与封存(CCUS)等关键技术的突破,提高了煤化工的效率和环保性,降低了生产成本,增强了市场竞争力。

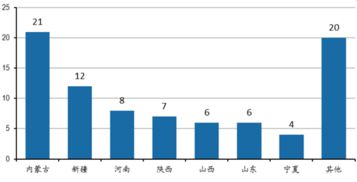

- 区域发展:西部地区如内蒙古、新疆和陕西煤炭资源丰富,成为煤化工产业集聚区,带动了当地经济和就业。

四、行业挑战

- 环保压力:煤化工过程排放大量二氧化碳和废水,面临严格的环保法规约束。2022年,碳排放成本上升,部分企业因未达标而限产或停产。

- 经济波动:国际油价波动影响煤化工产品价格,当油价低于60美元/桶时,煤制油和煤制烯烃的经济性下降。2020年新冠疫情导致需求萎缩,行业利润下滑。

- 水资源短缺:煤化工耗水量大,尤其在干旱地区,水资源供应成为瓶颈,限制了产能扩张。

- 市场竞争:随着可再生能源和化工新材料发展,煤化工面临替代品竞争,需加快转型升级。

五、发展趋势

- 绿色低碳转型:未来,煤化工行业将加速向低碳化发展,通过CCUS技术和循环经济模式,减少碳排放。预计到2025年,绿色煤化工项目占比将提升至30%以上。

- 产业链延伸:企业将加强下游高附加值产品开发,如精细化学品和新材料,提升盈利能力。煤制芳烃和煤基生物可降解塑料等领域有望成为新增长点。

- 智能化和数字化:应用物联网和大数据技术,优化生产流程,提高能效和安全性。智能工厂建设将成为行业标配。

- 国际合作:随着“一带一路”倡议推进,中国煤化工技术和设备出口增加,海外市场拓展将成为新机遇。

六、结论与建议

总体来看,2017-2022年中国煤化工市场在政策驱动和技术进步下实现增长,但环保和经济挑战不容忽视。未来,行业需聚焦绿色创新和产业链升级,建议企业加大研发投入,政府完善碳交易机制,并加强区域水资源管理。通过多方协作,煤化工有望在能源转型中发挥更可持续的作用。

(注:本报告基于公开数据和分析,仅供参考,具体决策需结合实际情况。)

如若转载,请注明出处:http://www.hebeibinfen.com/product/3.html

更新时间:2026-04-16 13:11:43